リスクが怖い!

リスクが怖い!

- 「株式・投資信託・債券・外貨…どれもリスクがあり怖そうなので、二の足を踏んでいる!?」

「アセットアロケーション?ポートフォリオ?意味が分からないし、投資って自分の人生で必ず必要?」 - 投資を始めたい

- 「FXに興味があるけど、証拠金取引っていう言葉を理解していない!?」

「銀行ですすめられたけど、結局投資信託ってどういうものなの?」

- 財産を殖やしたい

-

「損切りができずに損失を拡大させた塩漬け株は今後どうすればいいの?」

「投資はしたいが、毎日仕事で忙しく投資に時間や神経を使っている暇がない。こんな私にもできる投資はあるの?」

- 最近は「貯蓄から投資」と言われています。

・「貯蓄」とは預貯金などでコツコツ【貯める】ことをいいます。

・「投資」とは株などのリスク性商品を買って【殖やす】ことをいいます。

「投資」と「投機」を良く勘違いされている方も多いようですが、短期的に利潤を求めて売買するようなことは「投資」ではありません。「投機」です。

「投資」とは中長期的な視野でじっくりと考えて自分の資産を育てていくことをいいます。

しかし必要以上にリスクを取る必要はありません。 ご自身のファイナンシャルゴール(夢を実現するための目標額)を決め、その目標額へ向けて何の商品で運用すれば良いか計画をしっかりと立てましょう。

その時に注意すべき点は、①長期的な投資を心がけること、②分散投資を心がけることです!

更にこれに加え専門家からアドバイスをもらうということも大切です。 金融商品に対しての知識がないままに投資をしたり、金融機関の営業担当者に勧められるがまま資産を投資したり、よく分からないまま先物取引に手を出したりして、大切な資産を半分にしてしまったという失敗談を良く聞きます。

まずは、「いつ」「どれくらい」の資金が必要かを把握して、無理のない商品をチョイスしていきましょう。 特に、投資する「お金」の使い道によって、投資先を選定してみてはいかがでしょうか?

| すぐ使うお金 (「生活費」「教育費」など) |

|

| いつでも現金化できる、換金性に優れた金融商品「流動性商品」で運用 例:普通預金、通常貯金、、ヒット、MMF など |

|

| 使い道が決まっているお金 (「将来の教育費(入学金等)」「マイホームの頭金」など) |

|

| リスクが少なく、安全性に優れた金融商品「確実性商品」で運用 例:定期預金、定額貯金、スーパー定期、ニュー定期、国債、公社債投信、養老保険 など |

|

| しばらく使わないお金 (「老後資金」「余剰資金」など) | 利殖性が高く、収益性に優れている金融商品「利殖性商品」で運用 例:株式、投資信託、外貨預金、金現物、REIT(不動産投信) など |

| ネットで証券口座の開設から売買取引まですべてを完結することができます。投資をすることは決して難しいことではありません。 | |

| 目的に合った金融商品を選び、ポートフォリオを組むお手伝いも行います。 | |

| 分散投資においては、銘柄や商品の分散だけでなく、時間も分散することによって更にリスクが小さくすることができます。 | |

| ファイナンシャルゴールを計算すれば、自分の人生にはいくら必要かを知ることができます。 | |

| 投資はギャンブルと一緒ではありません。長期運用することでリスクを軽減することが可能です。 | |

※アドバイスのほんの一例です。 |

- ここ数年、低金利時代が続いて、今迄に無いくらい「投資」や「資産運用」という言葉を耳にする機会が増えました。

株式投資・投資信託・ETF・REIT(不動産投資信託)・外貨預金・FX・国債…など。運用方法は様々ですが、選択の責任は全て消費者自らが負い、自分の財産は自分で守る「自己責任」の時代です。

そこで注目されるのが分散投資です。この分散投資についてはよく『卵はひとつのカゴに入れるな』という言葉を用いて説明されます。

つまり、複数の卵を1つのカゴに入れていると、そのカゴをひっくり返してしまった場合は全部の卵が割れてしまいます。しかし、これをいくつかのカゴに分けて入れておけば、1つのカゴをひっくり返しても、全部の卵が割れることはありません。

投資でも同じようなことが言えます。金融資産をいくつかの商品に振り分けて投資することにより、ある1つの商品の運用がうまくいかなかった場合でも、金融資産全体に及ぼす影響を小さくすることができます。この事をアセットアロケーションやポートフォリオを組むといわれています。

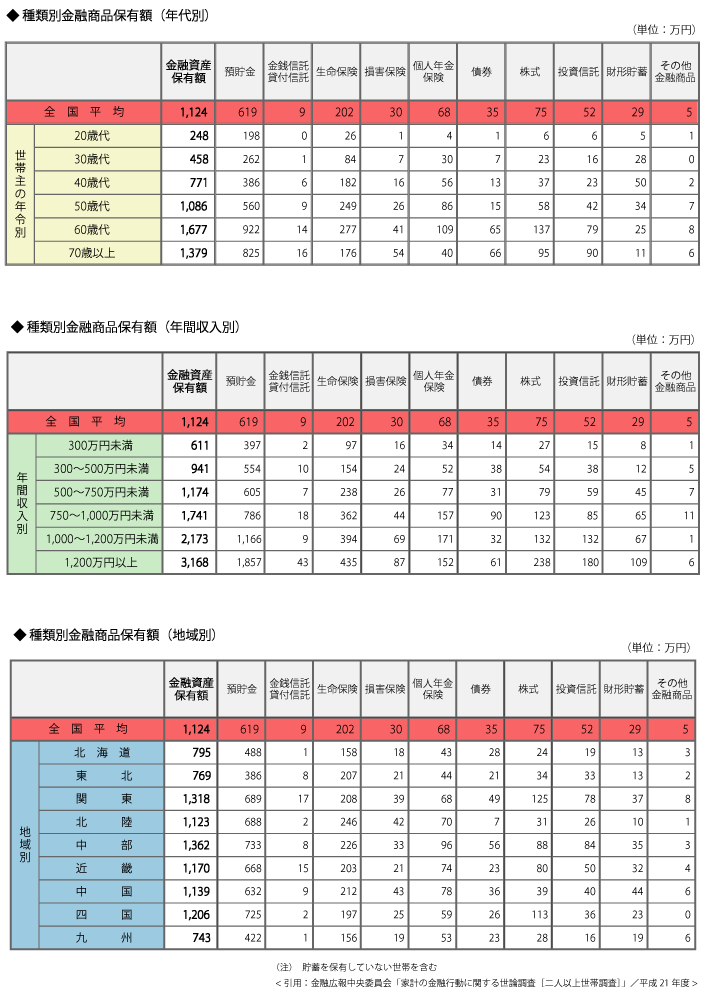

とはいえ、まだまだ日本人の金融資産は預貯金の割合が高いようです。

|

|