公的年金について

公的年金について- 「これから先、公的年金はどうなるのだろう?」

「老齢年金っていつから、いくら位もらえるの? 」 - 老後の準備について

-

「豊かな老後を送るためにはいくら必要?」

「老後資金ってみんないつから積み立てているのだろう?」

- 介護や医療について

- 「老後の入院に備えて終身医療保険は入っておくべきなの?」

「国の介護や医療制度について最低限知っておくべきことは何?」

-

豊かなセカンドライフを送るためには充分な資産の形成が必要です。

しかし、お金だけではなく、リタイア後の生活にも目を向けていきましょう。

「こころ」、「からだ」、「おかね」、すべてがバランス良く整ってこそ豊かな老後といえます。

60歳もしくは65歳でリタイアした後の人生をどう生きていくのか、早いうちから夫婦で話し合い、その準備をしておきましょう。

65歳からの平均余命は男性で18年(83歳)、女性で23年(88歳)です。趣味や旅行など、この20年をより豊かにしてくれるものも含め、セカンドライフを生きていくための費用がいくら掛かるか、公的年金や会社からの退職金がいくらもらえるか、自助努力の年金がいくら必要か計算してみましょう。

無理なく老後の準備をするためには、早いうちから積立の計画を立てておくことが大切です。

充実したセカンドライフを送るためにはいくら必要なのか、具体的な金額をしっかり把握しましょう。 |

|

| 将来のインフレリスク(物価上昇)まで考えた貯蓄計画を立てましょう。 | |

| 自分たちに合った豊かな生活プラン・住居計画から年金不足額を計算し、具体的な貯蓄計画を作ります。 | |

| 若いうちからライフプランを考えることが生きがいを見つけることにつながります。 | |

| 年金資金準備の為の金融商品選択、またその情報と運用方法の知識、あらゆる面でサポートします。 | |

※アドバイスのほんの一例です。 |

|

-

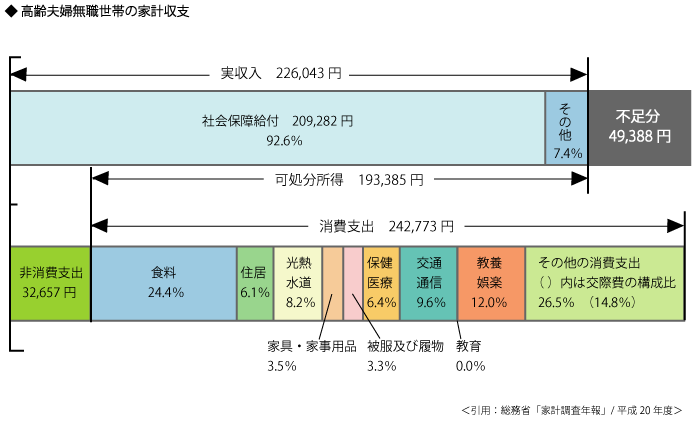

この統計結果によると、夫65歳・妻60歳以上のいわゆる高齢夫婦世帯の平均収入は月額【約23万円】となっています。

この金額から税金や社会保険を控除した可処分所得は月額【約20万円】です。これに対し、高齢夫婦世帯の平均消費支出は月額【約25万円】となっており、ナント毎月【5万円】の赤字!この状態が20年続けば、5万円×12ヶ月×20年=【1,200万円】の不足。30年続けば、5万円×12ヶ月×30年=【1,800万円】の不足となります。更に、これに加え社会保障給付(公的年金)が支給されない60歳から64歳までの空白の5年間の生活費も準備しなければいけません。

毎月の平均消費支出を同額とすると、25万円×12ヶ月×5年=【1,500万円】が必要となります。

よって老後20年~30年分の生活費としては公的年金の他に2,500万円~3,000万円準備しておく必要があるでしょう。

|